Come si calcola la PENSIONE e Perchè dovresti essere molto Preoccupato!

Autore:

Pubblicato il 10 agosto 2021

Da quando si è insediato il nuovo GovernoDraghi si parla sovente di quello che farà per risollevare l’ Italia, di Recovery Fund, di ristori, di riforme (ad es. la giustizia), ma c’è trepidazione anche per chi dovrà andare in pensione.

Si perchè il 2021 sarà l’ultima occasione per sfruttare quota 100 e andare in pensione anticipata.

Qualcuno auspica ad una riedizione di quota 100 aumentando i requisiti minimi, o anche altre soluzioni, ma la cosa che deve essere chiara è che qualunque soluzione si trovi, andare in pensione anticipatamente significa subire dei tagli importanti sull’ assegno mensile che per alcune categorie di lavoratori può arrivare anche ad un -30% dell’ ultimo reddito.

Partendo quindi dal principio, a che età si va in pensione ?

Esistono almeno 20 modi per andare in pensione……ecco i più noti:

a 67 anni (con 20 anni di contributi) fino al 2022

Ogni 2 anni il requisito anagrafico aumenta di 3 mesi, per cui nel biennio 2029/2030 si andrà in pensione a 68 anni.

C’è poi la possibilità di andare in pensione anticipatamente (indipendentemente dall’ età) entro il 2026 per l’uomo che ha maturato 42 anni + 10 mesi di contributi, e per la donna che ha maturato 41 anni + 10 mesi, oppure a 64 anni (con 20 anni di contributi) se il calcolo è al 100% nel regime contributivo.

Esistono poi altre casistiche, l’opzione donna, la totalizzazione, l’ APE e RITA e altre ancora.

Per chi vuole approfondire può scrivermi o contattarmi privatamente.

Parlavo sopra di calcolo. Quale calcolo ? Come si calcola la pensione ?

Ed eccoci al punto: si fa la somma di tutti i contributi che hai versato durante la tua vita lavorativa.

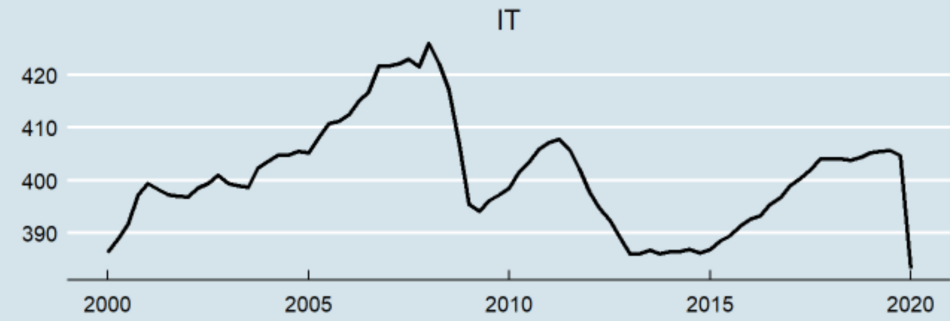

I tuoi contributi ogni anno si rivalutano al tasso medio quinquennale del PIL Italiano.

Ti suona qualcosa ?

Il grafico rappresenta l’ andamento del PIL in Italia dal 2000……nel 2020 ha chiuso a -10% circa…….OPS.

Ora probabilmente ti renderai conto di quanto sia importante che la ricchezza dell’ Italia cresca…..perchè ne va di mezzo anche la tua pensione.

La somma dei contributi versati e rivalutati rappresentano il tuo montante pensionistico.

Ora seguimi bene perchè non è finita…..

…..questo montante viene poi moltiplicato x un coefficiente, denominato coefficiente di trasformazione.

Come puoi notare dalla tabella, il coefficiente varia a seconda dell’ età in cui si va in pensione, viene rivisto ogni 2 anni, e di fatto sta calando….

Tradotto vuol dire che un 67enne di oggi prende 100 euro in meno di pensione al mese del 67enne del 2009, a parità di assegno.

In pratica se hai accantonato un montante pensionistico di 500.000 euro, e per ipotesi hai 67 anni, si moltiplica il montante 500.000 x il coefficiente del 2021 (5,575%), e trovi la tua pensione lorda (circa 28.000 euro).

Appare evidente che se il PIL cala….il tuo montante pensionistico non si rivaluta e se il coefficiente di trasformazione cala….la tua pensione lorda futura sarà più bassa.

L’ Italia deve fare i conti con 2 grandi problematiche:

1) sempre meno nascite

la popolazione è in progressiva diminuzione a causa del crollo delle nascite sotto l’indice di sostituzione, che rappresenta il livello di equilibrio tra nascite e decessi (2,10)

Ovvero la popolazione si mantiene in equilibrio quando il tasso di fecondità esprime almeno 2 figli x donna.

Il tasso attuale è 1,3 x donna.

2) sempre più anziani e sempre più longevi

Il numero di centenari italiani è previsto in forte crescita fino a superare i 157mila individui nel 2050. Un secolo fa erano 51. L’ Italia è il paese più longevo al mondo dopo il Giappone.

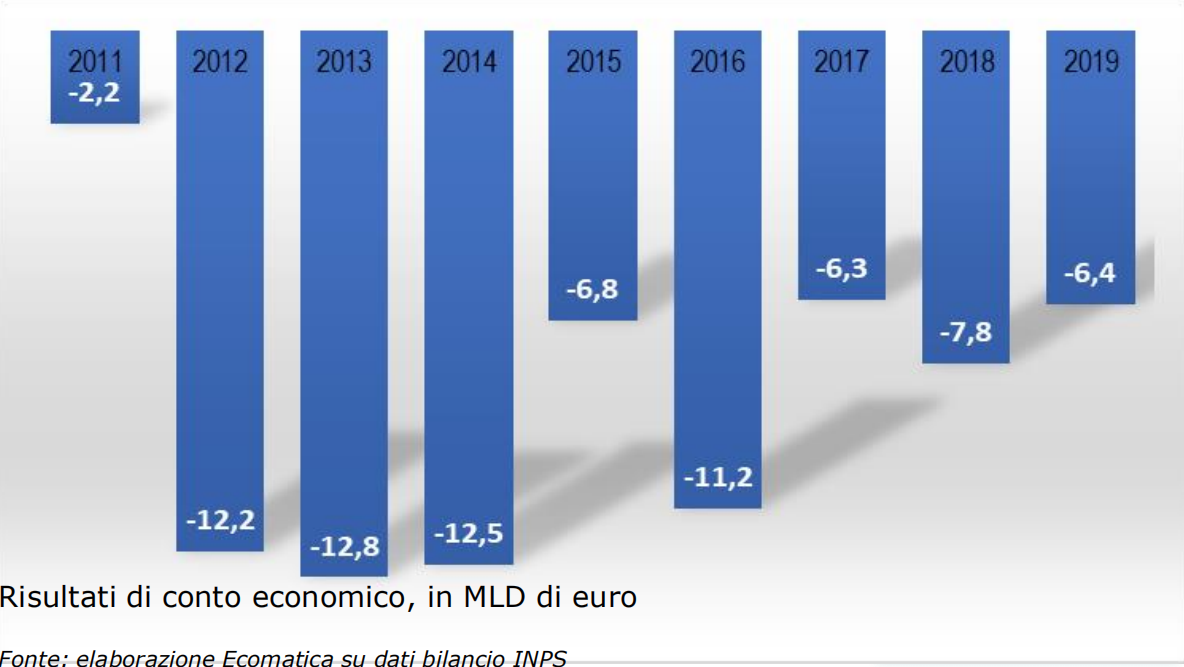

Se ci aggiungiamo che i bilanci INPS sono in profondo rosso, è abbastanza evidente che meno forza lavoro (meno nascite) e + anziani che vivono più a lungo significa che il sistema non può durare.

Ecco perchè i governi in passato hanno cambiato profondamente il sistema previdenziale.

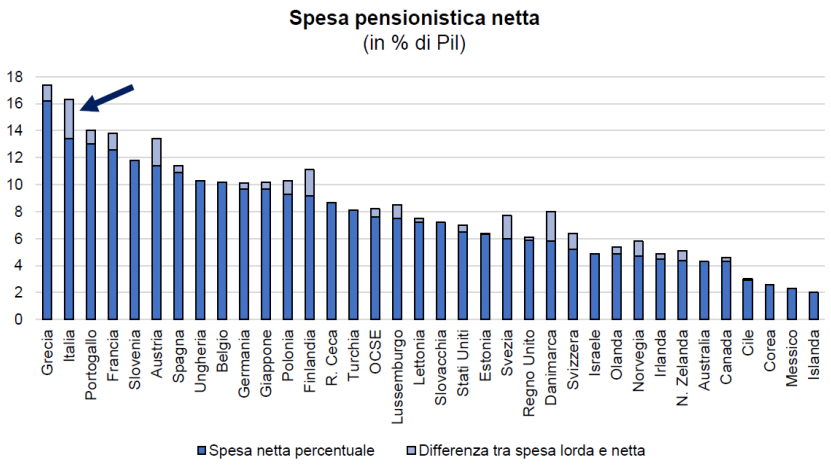

Ma nonostante le varie riforme, la spesa pensionistica in Italia è la seconda al mondo, in rapporto al PIL (circa il 16%). Sarà destinata ad altre riforme, purtroppo non c’è pezza.

Sei preoccupato ?

In effetti dovresti esserlo.

C’è una soluzione ?

Si, esiste e si chiama pensione integrativa e prima inizi, meglio è.

Si tratta di accantonare una cifra prefissata in base al proprio risparmio mensile.

Non entro nei meriti dei singoli prodotti. Per approfondimenti puoi contattarmi privatamente.

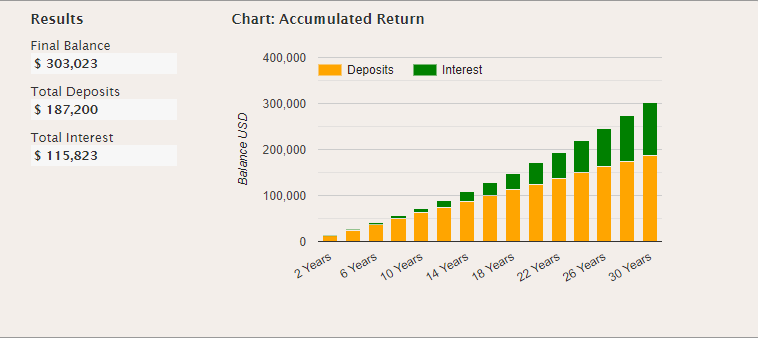

Ad ogni modo ipotizzando di accantonare poco più di 400 euro al mese per 30 anni ecco lo scenario ipotizzabile con un rendimento del 3%:

Qui vale proprio il detto “il Tempo è denaro”

Penserai ….com’è possibile ?

Grazie alla magia del “compouding effect” , ovvero l’ interesse composto.

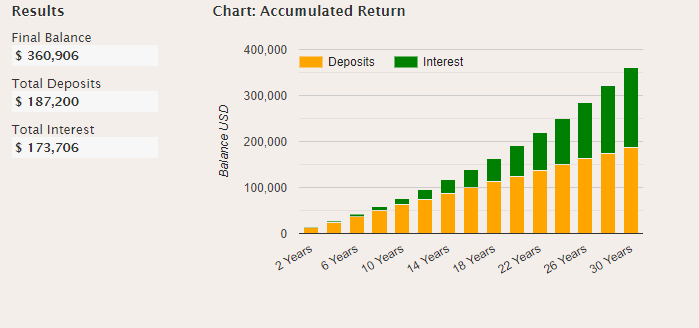

Vediamo una proiezione con un tasso del 4%:

Il Tempo è la CHIAVE.

Ma anche un buon interesse: negli ultimi 7 anni la maggior parte dei fondi pensione bilanciati o azionari hanno realizzato rendimenti annui tra il 3 e il 4%.

Per maggiori dettagli sugli strumenti puoi contattarmi scrivendo a: alessandro.piola@spinvest.com

Che cosa stai aspettando ?

Fai un piccolo sforzo e comincia ORA a costruirti la tua pensione integrativa onde evitare di vivere una vecchiaia di stenti.

Alessandro Piola

Diffondi questo contenuto