MEGLIO IL MUTUO A TASSO FISSO O MEGLIO A TASSO VARIABILE ?

Autore:

Pubblicato il 11 agosto 2021

Sei in procinto di acquistare la tua prima “reggia“ ? :-)

Oppure stai valutando una surroga del mutuo su un’ altra banca perchè pensi di risparmiare sulla rata del mutuo ?

O semplicemente vuoi acquistare una casa e sei indeciso se utilizzare i soldi tuoi o quelli della banca ?

Se hai risposto SI ad almeno una delle domande, ti dovrai scontrare con la fatidica scelta:

Meglio un mutuo a tasso fisso o a tasso variabile ?

Su Internet trovi numerosi calcolatori sia a tasso fisso che a tasso variabile.

Se hai già avuto modo di visionarne qualcuno, avrai notato che il tasso fisso comporta una rata di mutuo un pò più alta, ma costante negli anni, mentre il tasso variabile in genere prevede una rata più bassa, e quindi puoi toccare con mano un risparmio negli interessi immediato.

Ci troviamo in ogni caso in un periodo d’oro per chi desidera stipulare un mutuo:

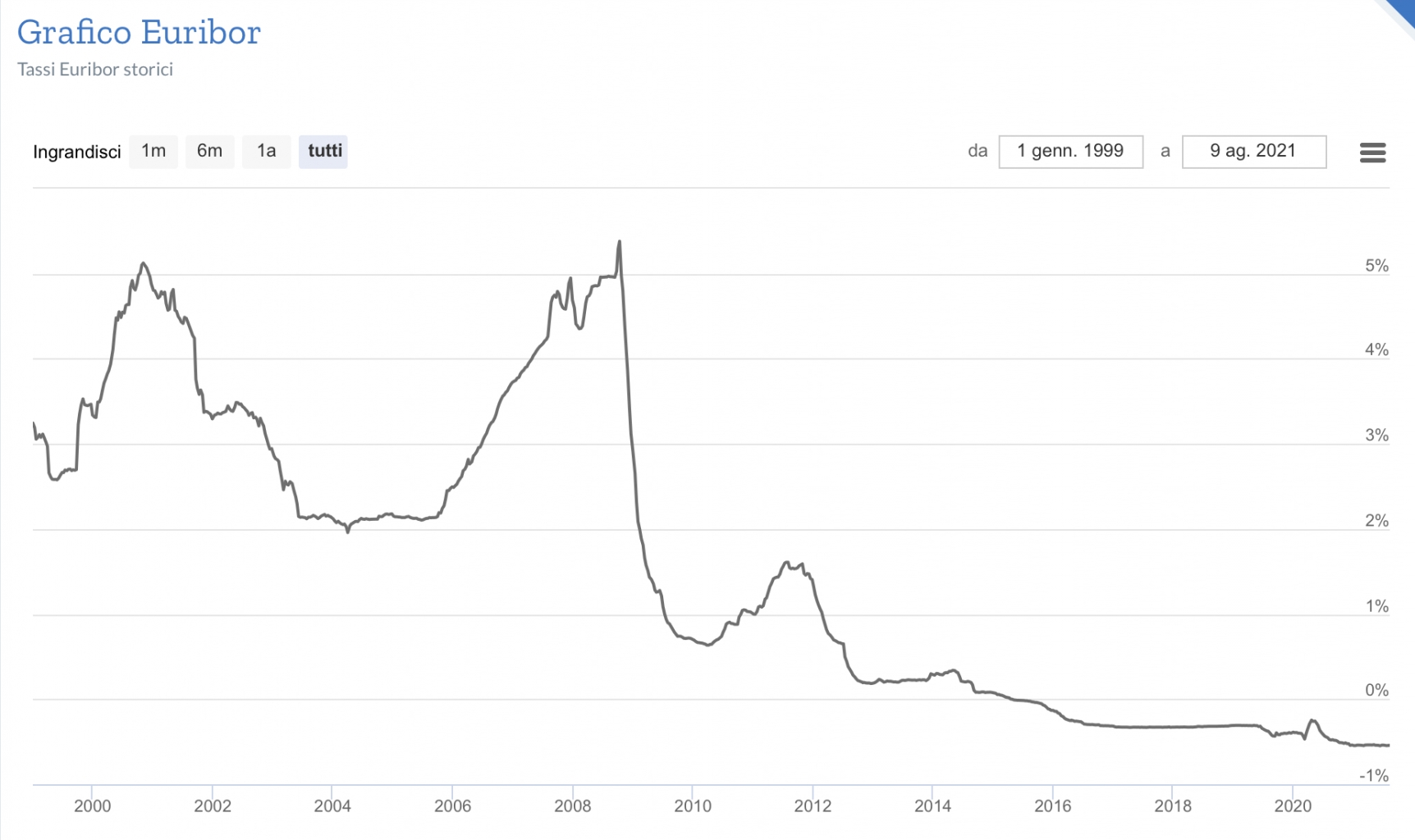

In questo grafico puoi vedere l’ andamento del Tasso Euribor a 3 mesi (molto utilizzato nei mutui a tasso variabile).

Siamo sui minimi storici degli ultimi 20 anni.

Scegliere un tasso fisso piuttosto che un tasso variabile è sempre una scommessa sul futuro andamento dei tassi.

A partire dal 2008 come evidenzia il grafico, è sempre stato più vantaggioso optare per il tasso variabile, naturalmente.

Vediamo allora di capire alcuni elementi da considerare nel momento in cui dovrai fare una scelta:

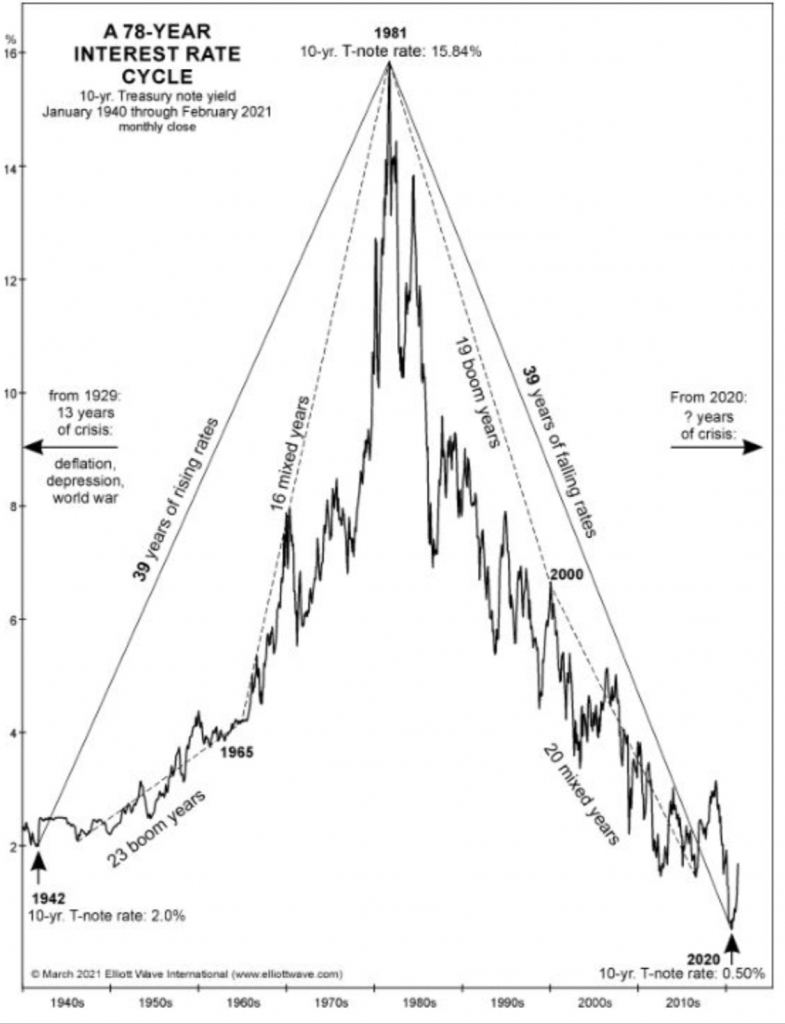

1) Durata del mutuo: intanto devi sapere che se è vero che tassi si sono abbassati negli ultimi 20 anni, non sempre è stato così:

Dal 1940 al 1980 infatti i tassi sono saliti…..e quindi la scelta di un tasso variabile sarebbe stata un “bagno di sangue”.

Se hai appena acceso un mutuo o lo stai valutando probabilmente sceglierai durate tra 10, 15, 20 o addirittura 30 anni. In questo caso è arduo scommettere sull'andamento futuro dei tassi variabili. Puoi passare direttamente al punto 2) .

Se invece ti stai informando sulla surroga e mancano relativamente pochi anni alla conclusione del mutuo allora la scelta del tasso variabile potrebbe essere quella più idonea;

Attenzione: È meglio valutare una surroga in tempi non sospetti: cioè se ti muovi quando c’è tensione sui tassi (ovvero si alzano), potresti trovare condizioni nettamente sfavorevoli (anche in fatto di “spread”) , rispetto ad un periodo in cui i tassi sono “dormienti” (cioè ORA).

2) Incidenza della rata rispetto al tuo reddito: è un elemento sovente determinante per fare una scelta consapevole. Se la rata del mutuo fosse piuttosto impegnativa rispetto alla tua capacità di risparmio e una variazione significativa dei tassi ti mettesse subito in difficoltà (ovvero se si alza la rata del mutuo) allora certamente la tua soluzione è un mutuo a tasso fisso. Se invece non hai problemi di reddito o di capitale, potrai valutare positivamente il tasso variabile e quindi il maggior rischio legato all'oscillazione della rata nel tempo, beneficiando sin da subito però di un interessante risparmio sulla quota interessi;

3) Emotività: a bocce ferme potresti razionalmente optare per la scelta razionale migliore per te. Tuttavia se sai di essere un tipo emotivo che soffre le incertezze e preferisci avere dei punti fermi e non pensarci più, allora il consiglio che posso darti è quello di optare per il tasso fisso.

4) Possibilità di estinguere in anticipo il mutuo con altro capitale: Se sei un investitore che ha deciso di stipulare un mutuo anzichè usare i tuoi soldi, magari perchè preferisci essere investito sui mercati finanziari (scelta che condivido al 100%), in questo caso il tasso ideale potrebbe essere quello variabile. Sfrutti il risparmio massimo sapendo che puoi sempre chiudere il mutuo in qualunque momento.

Attenzione: ti ricordo che i primi anni del mutuo la quota interessi supera la quota capitale. La scelta va quindi ponderata bene facendosi consigliare da un professionista.

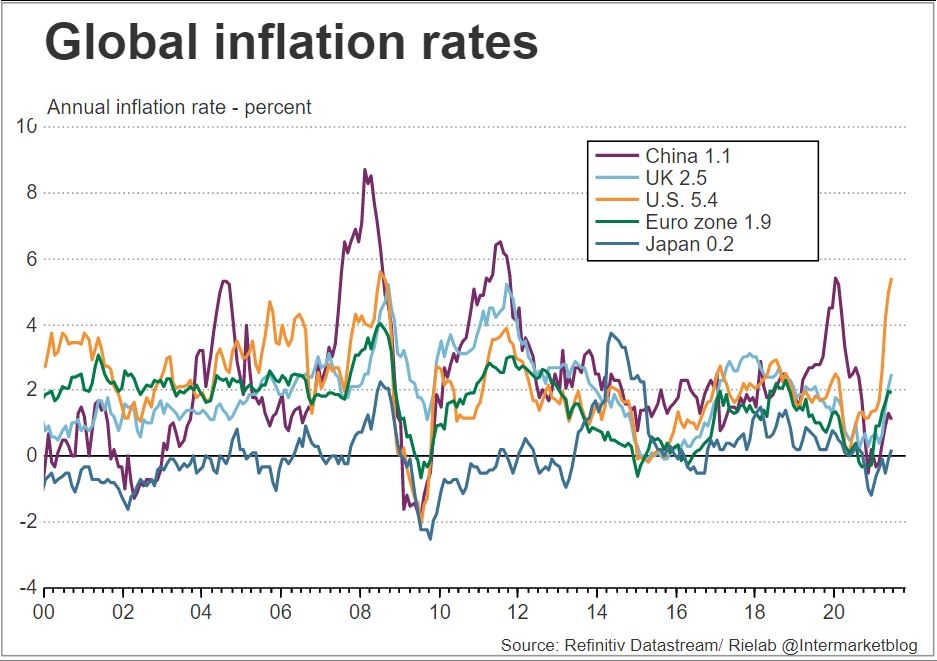

5) Previsioni sull’ andamento dei tassi: Premesso che fare delle previsioni è sempre una scommessa, sopra ti ho proposto 2 grafici.

E’ piuttosto evidente che siamo in momento storico UNICO. I tassi sono ai minimi di sempre, e la curva dei tassi al momento non fa presagire rialzi a breve.

Tuttavia bisogna tenere conto di una variabile molto importante: l’ inflazione.

Il tasso inflazione, grazie alla ripartenza globale, è letteralmente decollata, soprattutto negli USA.

Se quindi l’inflazione è tendenzialmente in aumento la logica ci porta a pensare ad un mercato che prima o poi reagirà con aspettative di tassi di interesse al rialzo (ovvero la curva dei tassi riprenderà a salire).

Quale tasso sceglierai ?

Se ti è piaciuto questo articolo e pensi che possa essere d‘ aiuto a qualche tuo amico condividilo sui tuoi Social.

Se intendi pianificare l’ acquisto della tua prossima “reggia” e desideri avere un supporto, puoi scrivermi a: alessandro.piola@spinvest.com

Diffondi questo contenuto