I 3 PRINCIPI PER RAGGIUNGERE LA TUA LIBERTA' FINANZIARIA

Autore:

Pubblicato il 09 settembre 2021

Come ottenere ricchezza e benessere

Tutti possono diventare Milionari!

Così si espresse John Jakob Raskob.

Diventò famoso per una crudele beffa del destino: poco dopo aver pubblicato le sue tesi a sostegno della ricchezza per tutti, l' America fu colpita dal crollo del 1929 e la grande depressione.

Nel 2012, in occasione della revisione del suo libro “Stocks for the long run” , Jeremy Siegel ha riabilitato il consiglio di Raskob.

Chi lo avesse seguito, infatti, ricco lo sarebbe effettivamente diventato, dopo una ventina di anni.

Gli ingredienti per raggiungere la tua libertà finanziaria

Quali sono gli ingredienti per arrivare ad ottenere 500mila euro, o 1 milione di euro, o più ?

Sono basilarmente 3:

- Il tempo

- Saper Risparmiare

- Il Rendimento

Bastano questi 3 presupposti per diventare milionari, partendo da zero.

Entriamo nel dettaglio:

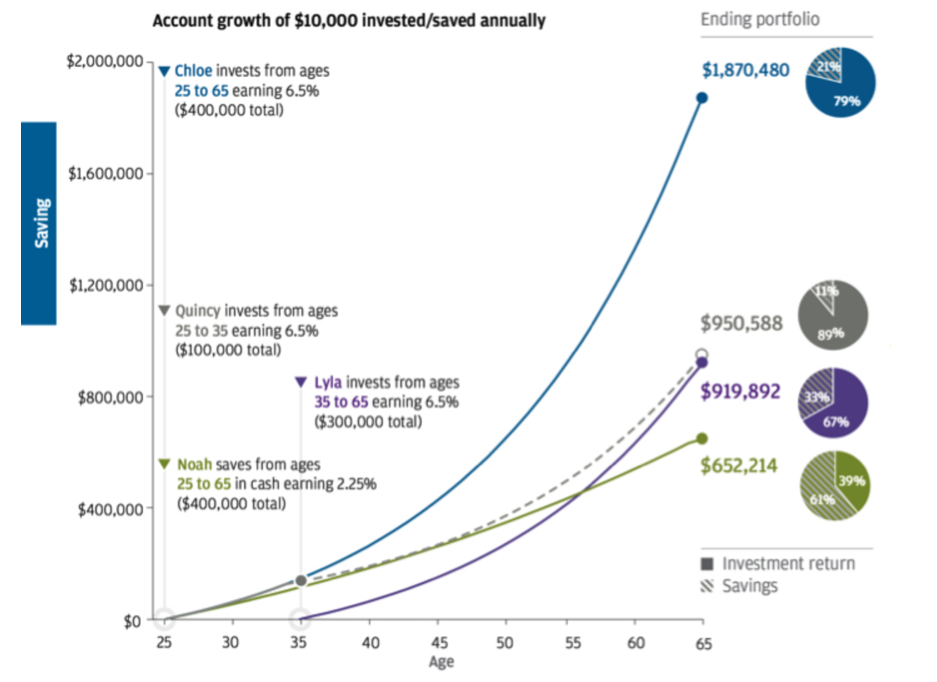

1) Tempo: prima si comincia e meglio è. Il grafico allegato (fonte JpMorgan) suggerisce un' età di partenza di 25 anni. Obiettivo in termini di tempo 30/40 anni.

Tenere i soldi sul conto.....traccheggiare "in attesa di".....procrastinare a "tempi migliori" significa perdere soldi.

2) Saper Risparmiare: Oggi viviamo nell'era del consumismo...nell'era del pago tutto a rate. Telefono, Televisore, Auto, Moto, ecc. Le rate ti danno accesso all'acquisto immediato di tanti beni ....ma a quale prezzo! Spesso si arriva a fine mese senza aver messo un euro da parte. Saper Risparmiare diventa basilare per il nostro Road to the Million (la strada verso la libertà finanziaria).

Occorre fare delle rinunce e impegnarsi. Risparmiando 7000 euro all'anno per 30 anni si può raggiungere un capitale di 500mila euro. Risparmiando 9.000 euro per 40 anni può far lievitare il capitale fino a 1,5 milioni di euro. Sono numeri che fanno riflettere.

3) Il Rendimento: per poter raggiungere il capitale sopra citato non basta risparmiare.....occorre anche far lavorare i soldi per noi. Lo si può fare in molteplici attività, dall'acquisto di immobili, a Royalties, a rendite passive, all'investimento in Azioni.

Il conto corrente non è un investimento = non stai facendo lavorare i soldi. Anzi li stai facendo mangiucchiare dall' inflazione.....una tassa occulta.

Il grafico suggerisce un rendimento medio del 6,5% l'anno.

6,5% ??? Potresti pensare che sia utopistico di questi tempi.

Eppure.....

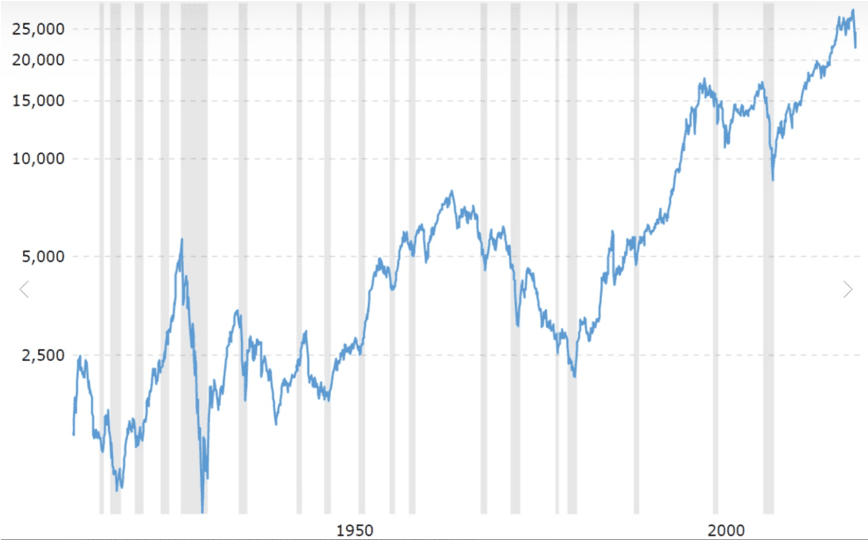

Il grafico rappresenta l'indice Americano Dow Jones dal 1919 al 2020 , ovvero degli ultimi 100 anni !!!

(fonte Ecomatica)

Il rendimento medio annuo dell' indice si è attestato al 7,88% (5,96% medio composto). Questa media tiene conto anche della Grande Depressione del 1929, della crisi petrolifera degli Anni '70, del crollo degli anni 2000 e del 2008 (Lehman Brother).

Nei prossimi articoli vedremo le strategie migliori per cercare di avvicinarci il più possibile a questo rendimento tenuto conto della propensione al rischio.

Se ti è piaciuto questo articolo condividilo sui tuoi canali social.

Alessandro Piola

Diffondi questo contenuto